2019-10-31 22:25 来源: 国际E观察

国际能源署关于2019年可再生能源发展报告

——基于市场的分析和未来五年预测(2019-2024)

国际能源署于2019年10月17日发布《可再生能源2019》,分析和预测了2019-2024年关于可再生能源技术和市场发展情况。报告为我们提供了全球可再生能源发展趋势以及在电力生产、热力供给以及交通部门的情况。

报告分析包括对分布式光伏的深度研究,并设定了未来五年可再生能源装机实现翻番的预测;几乎相当于所有光伏增长的一半。报告评估了当前分布式光伏发展情况,并为未来可再生能源实现巨大增长潜能做了全景预测。

一、报告主要观点

尽管2018年可再生能源装机有所下降,但全球可再生能源新增装机2019年反弹,并达到12%的增长率,太阳能实现了过去四年来最为强劲的增长;

风能和太阳能光伏成本继续快速下降,从而提高了他们相对于最新的煤炭和天然气工厂发电成本的竞争力;

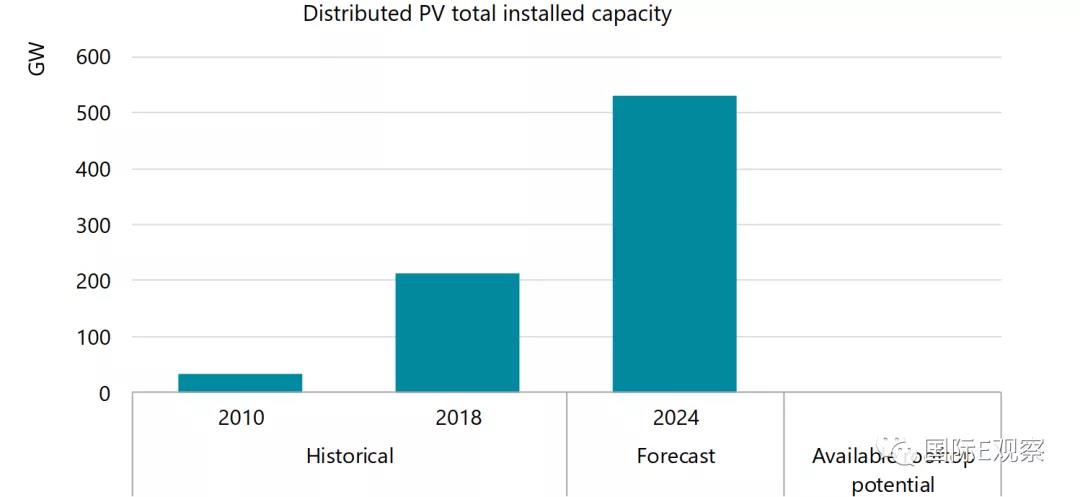

分布式的安装在家庭、商业建筑以及工业建筑的太阳能光伏系统实现了自2014年以来的三倍增长,传统的电力生产和消费模式正在转型;

电力生产的去碳化是非常关键的一步,但目前实现转型迫切需要的是“难以实现削减”的部门,比如交通、建筑以及能耗密集型的工业(包括钢铁,水泥等)

二、可再生能源总体发展

根据报告,可再生电力装机有望在2019年至2024年装机扩张50%,那将意味着1200吉瓦装机,相当于美国电力总装机。仅太阳能光伏将占据可再生能源增长量的60%,陆地风电将可能增长25%。

离岸风电将实现4%的增长,总体装机将在2024年实现3倍增长,主要是由于欧盟内部的竞争性拍卖以及中国和美国市场的扩张。生物质能装机可能与离岸风电增长相同,主要是由于中国、印度和欧盟市场有较大幅度扩张。尽管水电仍然在可再生能源总装机中占10%的份额,但总体增长缓慢。

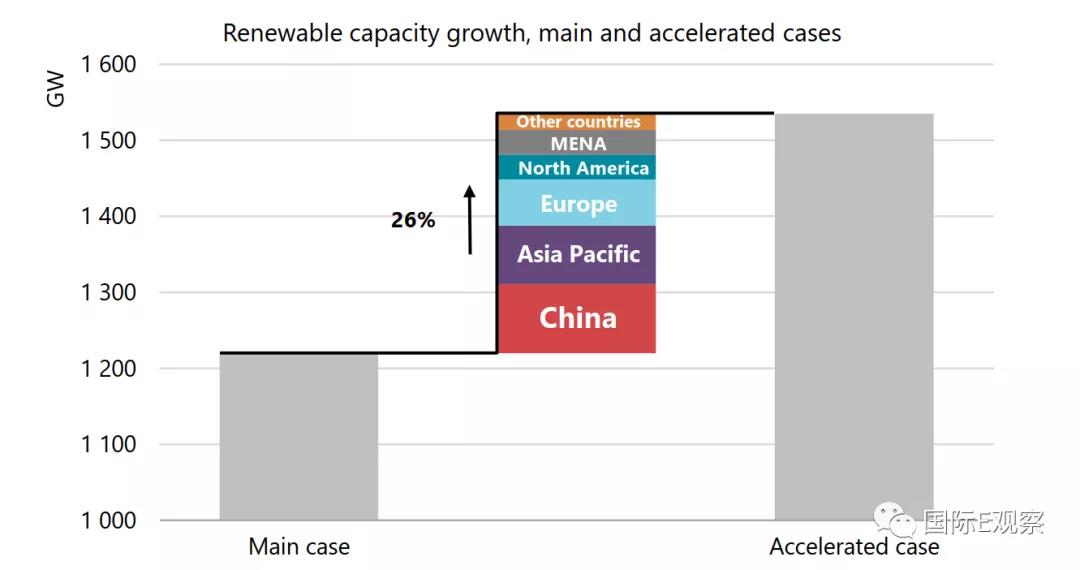

在可再生能源2019报告的高估方案分析中,可再生能源装机增长率比主报告的预测要高出26%(1500吉瓦)。高估方案提出政府要重点应对如下三个主要的挑战:第一是政策和法规的不确定性问题;第二是,发展中国家的高投资风险;第三,在一些国家,风能和太阳能一体化问题。太阳能光伏是可以实现额外增长的单一可再生能源资源,其次是陆地风能以及水能。

三、中国可再生能源发展情况

根据预测,中国占据了全球可再生能源扩张的40%的份额。预测认为,由于中国能源一体化发展机制的改善,包括放弃率的下降,光伏和陆地风电竞争力增强等因素,中国有望实现更高的增长。

四、光伏发展

太阳能光伏推动着可再生能源装机扩张实现强劲反弹。IEA根据去年以来改善的政策环境和可再生能源行业不断提升的竞争力判断,2019年将实现14%的增长率。到2024年,可再生能源将实现50%的增长,其中分布式光伏和陆上风电将平分秋色。

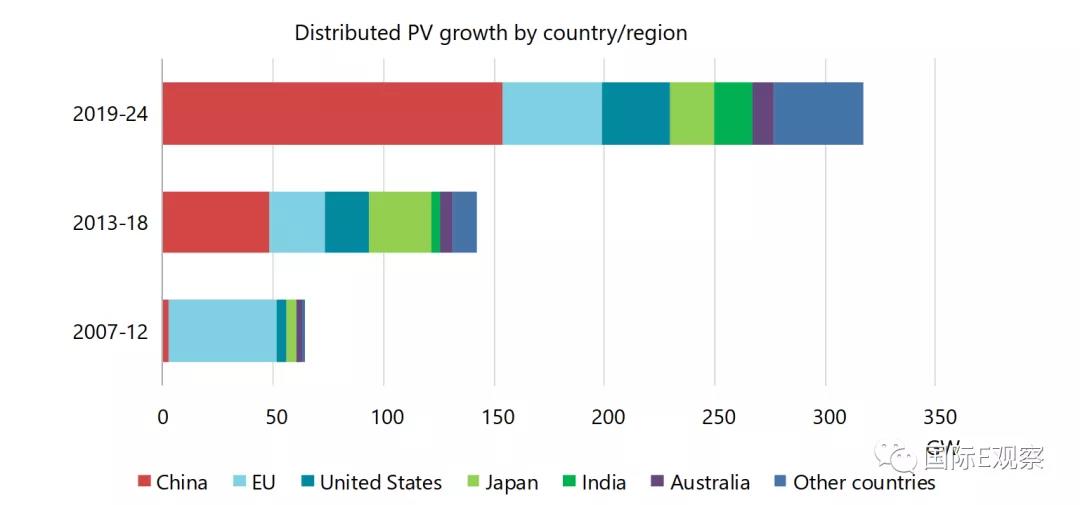

在光伏领域,中国将占全球分布式光伏增长的一半左右,超过欧盟成为世界光伏领域的领导者,至少在2021年前如此。然而,欧盟在分布式光伏扩张方面仍然强劲,因为技术进步而使得光伏变得更加具有经济性,同时政策环境也改善了。与此同时,日本仍然是一个非常强大的市场,印度、韩国也成为亚洲光伏增长的重要驱动力。

对于欧盟更加乐观的预测源于较高的计划性的可再生能源拍卖,以及成员国较快的太阳能装机增长实现了他们的预期目标。在美国,风能和太阳能发展商在联邦鼓励性在政策到期前疯狂抢装,其他包括公司电力购买协议和州一级的政策等也促进了装机的增长。

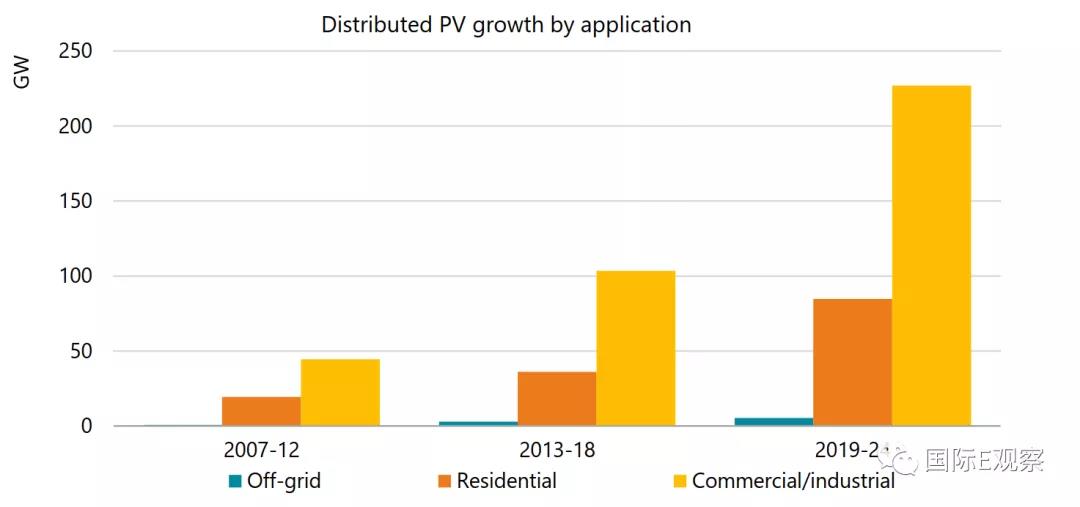

分布式光伏成为未来能源发展舞台的中心

应用于家庭、商业建筑和工业的分布式太阳能系统将会大幅增长,这将会对现有的电力系统产生显著的影响。消费者生产他们自己所用电力能力的快速增长为传统的电力供给者和政策制定者们带来了新的机遇和挑战。分布式光伏装机有望在主要地区增长320吉瓦,差不多将近一半的光伏增长;与陆上风电装机扩张量基本相同。

未来5年,中国的分布式光伏将继续保持全球最大的份额,欧洲的增长将复苏,其他国家包括印度将成为新兴市场。

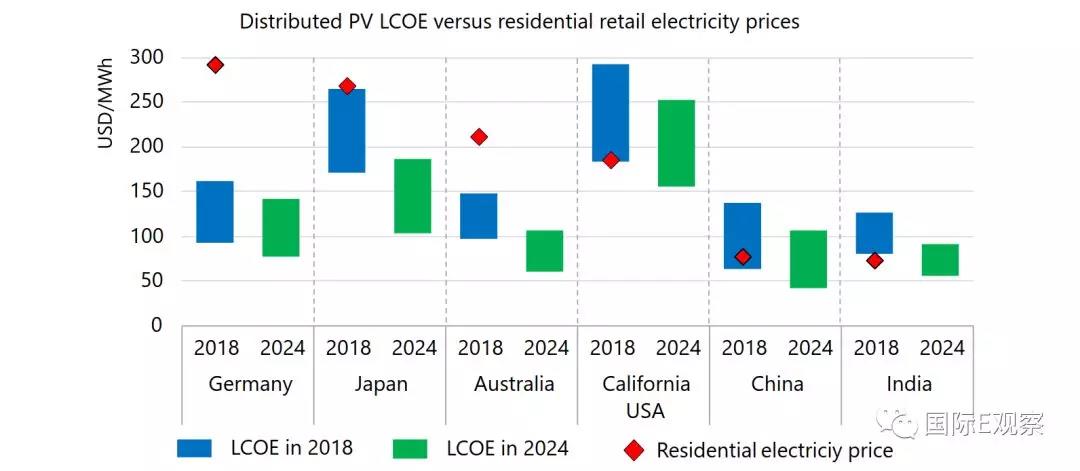

规模经济加上光伏产出和电力商业化需求、工业应用端的智能匹配能力,使得更高比例的自我供给,相对于居民家庭,商业领域将可能实现了更多的电力账单的减少。

太阳能光伏发电成本的持续性下降进一步扩大与传统发电零售价格的差距,从而提升了私营部门投资者发展分布式光伏的经济吸引力。

是否将迎来分布式光伏大爆发时代?

随着政策进一步改进,低成本和快速的发展,总的分布式装机容量将可能在2024年前实现翻番。即便如此,这不过代表着全球6%的技术潜力而已。

新的政策和市场改革需要找到一个平衡点,即寻求分布式太阳能光伏的拥有者、能源公司和配电公司、电力消费者相互之间的平衡。

通过对电网一体化、政策不确定性、金融的挑战等方面的重视,政府能够实现可再生能源25%的增长,应将可再生电力纳入到可再生能源发展目标之中。

五、可再生电力的发展将惠及供热部门

在2019-2014年间,可再生能源供热将会增长20%。建筑用热占了全球可再生能源供热增长的一半以上,其次为工业。中国,欧盟,印度和美国在可再生能源供热方面差不多占全球增长的三分之二。然而,可再生能源供热消费的增长总体上处于边缘地位,从今天的10%将会到12%。总体而言,可再生能源供热潜力将是巨大的未被开发的,并且其布局也没有与全球气候目标结合起来,需要有更强有力的政策支持。

六、中国首次在生物质能增长方面处于领导地位。

根据预测,到2014年总的生物质能产出将可能增长25%。2018年,生物质能的增长是近5年来增长最快的,主要驱动是巴西的乙醇生产。总体而言,亚洲的增长占一半,主要原因是生物质能发展目标是消化农作物、加强能源安全、改善环境质量。除了生物质能,在2014年,可再生电力将为交通部门提供10%的电力,主要是发生在中国。

中国将是生物质能生产最大的国家。在很多省份开展的10%乙醇混合燃料的使用以及不断增长的投资使得乙醇生产将在2014年实现3倍增长。巴西依然是增速第二的国家,主要是由于2020年的热诺瓦项目的建设。到2024年,美国和巴西仍将继续提供全球三分之二的生物质能。

七、结论

1)未来五年,光伏和风能有望在未来电力装机扩张中占有70%的份额, 期望政府的政策能够充分考虑经济性和安全性,并纳入未来电力系统建设。

2)到2024年,分布式光伏将占据总的光伏装机增长的一半以上,其扩张速度与陆上风电大体相当。

3)商业和工业的大规模应用带动了分布式光伏全球性扩张,相对于居民用户而言,主要是因为他们的电力供给与电力需求能够很好的匹配,从而实现了大幅度的能源成本节约和能源账单的降低。

4)分布式光伏增长需要政府政策支持。政府需要在吸引投资、获得足够利润,确保电网成本能够公平的分摊。

5)政府应通过统筹各种目标、控制投资风险,以实现政策一体化,特别要聚焦交通部门和供热部门,从而使得可再生能源的发展与应对气候变化、空气质量改善、能源安全获得等目标捆绑到一起,